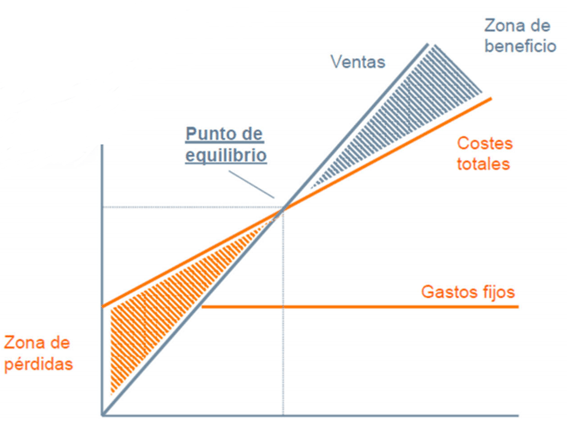

En el presente post hablaremos del Apalancamiento Operativo. Este concepto define el efecto que la estructura de costes fijos tiene sobre el beneficio de la empresa al variar el volumen de producción-ventas. Es decir, el impacto que la proporción de costes fijos sobre sobre los costes totales va a generar sobre la rentabilidad. Por este motivo se trata de un concepto estrechamente vinculado con el Punto de Equilibrio o Umbral de Rentabilidad: aquel volumen de ventas a partir del cual se cubre la estructura de costes (gastos fijos, pero también lógicamente el coste de la venta asociado) de la empresa, y se empieza a generar beneficio en base al % de contribución. Es decir, en el punto de equilibrio la empresa gana 0 €.

En el siguiente gráfico se observa de manera clara, situando en el eje de abscisas el número de unidades, y en el eje de ordenadas las unidades monetarias.

El apalancamiento operativo se basa por tanto en la estructura de costes de la empresa y en el uso eficiente de los recursos operativos. Dicha estructura vendrá marcada en gran medida por el sector en el que se encuentre la empresa. Sin embargo, cada compañía debe diseñar su estructura y su capacidad instalada en función de su estrategia competitiva.

Puede tener un efecto positivo en el sentido de que una vez alcanzado el punto de equilibrio, en la empresa apalancada operativamente, la distancia entre la línea de ingresos totales y la de costes totales es mayor, por lo que en esos niveles de mayor actividad, la empresa es más rentable que otra menos apalancada. Sin embargo, también existe el riesgo evidente de que para niveles de producción inferiores a los esperados, la empresa más apalancada incurrirá en pérdidas más cuantiosas que en una empresa con menor grado de apalancamiento.

Un factor determinante para decidir el nivel de apalancamiento de la empresa es la volatilidad de la cifra de ventas y la capacidad de anticipar sus fluctuaciones. A mayor incertidumbre o volatilidad será menos conveniente tener una estructura de costes fijos elevada. A menudo se hace la analogía entre el apalancamiento operativo y un “efecto acordeón”. La empresa poco apalancada es capaz de amortiguar las pérdidas en periodos de pocas ventas ya que la mayor parte de su estructura de costes es variable. Si por el contrario la demanda de nuestro producto es estable o se encuentra en crecimiento, un mayor apalancamiento operativo puede suponer una mayor rentabilidad.

La relación entre estructura de costes y volatilidad de ventas es lo que se denomina riesgo operativo. Esto es, el mayor o menor impacto que la volatilidad de la cifra de ventas tendrá en el resultado de la compañía. Lo calculamos como:

Riesgo operativo = Ventas en Equilibrio / Ventas

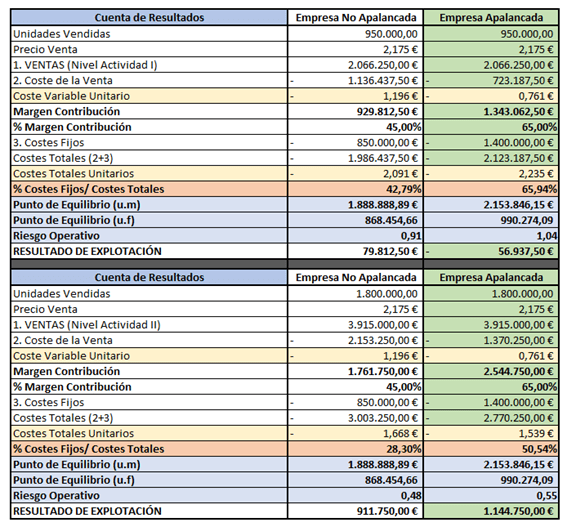

Lo analizaremos con más detalle en el siguiente ejemplo donde mostramos dos empresas en dos escenarios para dos niveles de actividad:

En la primera columna mostramos una empresa en la que los costes fijos tienen un menor peso en su estructura de costes (no apalancada), y en la columna de la derecha una empresa en la que sucede lo contrario y por tanto se encuentra más apalancada.

Para niveles de producción bajos, observamos cómo se comporta mejor la empresa poco apalancada, mientras que la empresa apalancada incurre en pérdidas (vende por debajo del punto de equilibrio y por tanto tiene un riesgo operativo mayor a 1 con lo cual su beneficio es menor a 0).

Sin embargo, cuando los niveles de producción son altos, la empresa más apalancada es claramente más rentable. Se observa el efecto dilución de los costes totales unitarios al incrementar la producción.

En Climbea, como especialistas en Dirección Financiera y Control de Gestión con tecnología Business Intelligence (BI), gracias nuestro modelo analítico para reporting Xerppa for Finance, podemos monitorizar la cuenta de resultados de la compañía y decidir la mejor estructura de costes para cada empresa.

Si quieres disponer de esta tecnología no dudes en ponerte en contacto con nosotros o escribirnos a info@climbea.com