LOS BENEFICIOS DE LA DIGITALIZACION Y El CONTROLLER EN LA INDUSTRIA DEL “SMARTPHONE” CON RUEDAS

*Al final del post podréis ver una revisión de KPI para esta industria.

Y un día de forma casi inesperada, llegó la digitalización. Quizás la más profunda de las revoluciones tecnológicas. Sólo comparable con la revolución agrícola o la revolución industrial por su capacidad de transformar la totalidad de las actividades humanas. La digitalización acelera aún más la aparición de ideas en una explosión de innovación y de disrupción. Si bien la digitalización no parecía tan potente ni tan disruptiva en un principio, ya ha demostrado cuan fuerte lo es.

En tan solo una generación, el mundo analógico que conocíamos se está transformando en otra cosa, aún por concretar. La digitalización facilita, a nivel mundial, una mayor abundancia de datos “no rivales” así como una mayor capacidad para almacenarlos, organizarlos, compartirlos, verificarlos, y analizarlos, a un coste mucho menor que en el pasado. A su vez, reduce los costes de transacción y las barreras de entrada, amplía el tamaño del mercado, facilita la aparición de economías de “superestrellas”, contribuye al desarrollo de mercados virtuales basados en plataformas, e intensifica el proceso globalizador, transformando las cadenas de valor a nivel nacional e internacional. Esta nueva era digital, y sus inseparables hermanas, la transparencia y la innovación, está impactando como un tsunami en los mercados, en el conjunto de la sociedad y en nuestras instituciones.

Los efectos sobre el sector privado están siendo y serán considerables y ya nada volverá a ser igual.

Actualidad del sector automotriz y de la economía española dentro de la Eurozona

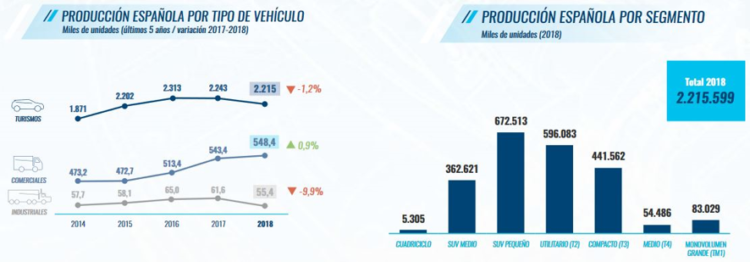

Tanto España como la Unión Europea, viven un momento complicado a nivel económico y sectorial de esta industria, pilar fundamental que explica el crecimiento de las economías, con ambos no solo desacelerados sino más bien ralentizados. En cuanto al sector, las razones de este freno deben ser bien entendidas puesto que a lo largo de 2018 se produjeron anuncios que adelantaban el fin del uso de combustibles fósiles, poniendo el foco en el reto que tiene por delante la industria para afrontar la transición energética; unido al anuncio de medidas desincentivadoras del uso del diésel, como cambios en la tributación y restricciones al tráfico en las grandes ciudades. A todo ello se le suman las distorsiones existentes en el mercado por la nueva normativa a nivel europeo de medición de emisiones. Esto parece estar detrás de disrupciones en la producción y en fuertes caídas de ventas, inversión y exportaciones, fundamentalmente a partir de la segunda mitad del año. Adicionalmente, a mediados de 2018 entró en vigor la nueva normativa a nivel europeo de medición de emisiones WLTP (Worldwide Harmonized Light Vehicles Test Procedure). Si bien esta nueva normativa causó desajustes en la producción de carácter transitorio, las incertidumbres surgidas en el sector son más profundas y permanentes. Esta nueva normativa se interpretó como solo una de las muchas que se esperan en los próximos años. Se trata, pues, de “incertidumbre regulatoria” a nivel europeo que se ha traducido en una menor demanda de los consumidores. Pero a nivel económico, Europa se ve enredado en una serie de contextos que no favorecen ni las inversiones ni las decisiones de consumo, por ejemplo, el Brexit, la guerra comercial entre Estados Unidos y China, sumado a las amenazas arancelarias contra España y la Eurozona, sin olvidar el efecto que vive internamente España con su conflicto político tanto en Cataluña como a la hora de formar gobierno.

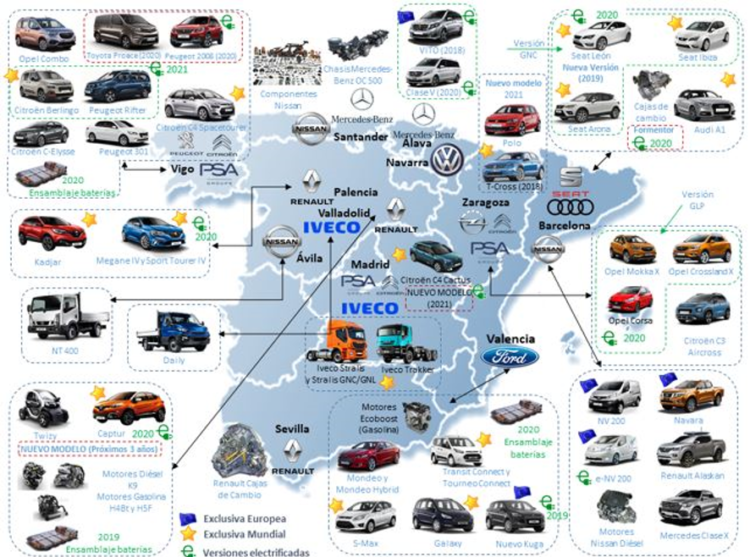

*Fábricas con modelos en producción y adjudicados

El efecto clave, la Productividad

Sin embargo, al mirar un poco más allá de la coyuntura e internamente, España vive un periodo muy largo de estancamiento en materia de productividad, casi 20 años, es decir producimos cada vez menos bienes (y servicios) por hora trabajada, lo cual conlleva a tener una sociedad cada vez menos prospera. Ahora bien, para lograr dicha productividad, no solamente es necesaria la acumulación de capital físico y humano sino también tecnológico para complementarlo con el trabajo. Así, mientras no elevemos la productividad, no lograremos aumentar los beneficios sobre todos a través de mejoras salariales. Es decir, que de otorgarlos sin mejoras en la productividad solo serán medidas cortoplacistas que lastrarán márgenes empresariales, provocando desinversión, menor generación de empleo y finalmente caída de salarios producto del descenso en el capital físico y tecnológico. Tanto España como varios países del sur de Europa no han logrado aumentar su productividad especialmente por haber sido incapaces de sumarse a la revolución tecnológica que esta entre nosotros, incorporando las nuevas tecnologías que se han desarrollado en las últimas décadas.

Como antes la revolución agrícola y la revolución industrial, la revolución digital es una disrupción histórica, que afecta al conjunto de la sociedad y puede servir para conseguir mayores cotas de bienestar. El desafío es avanzar hacia él porque a diferencia de lo que nos ocurrió entre el fuego y la agricultura, no tenemos 30.000 generaciones para adaptarnos. Tampoco tenemos 700 generaciones para ir eligiendo, como tuvimos entre la ciudad y la revolución industrial. Ni siquiera dispondremos de las 10 generaciones que han transcurrido entre la primera revolución industrial y la digital. No. Las elecciones fundamentales referentes a la digitalización no nos quedan más remedio que realizarlas en ésta generación. Por nuestra parte la respuesta está bien clara: aprovechemos todo su potencial para aumentar el bienestar.

Que pasa con el futuro

El futuro es esa palabra que hace tan solo 20 años, era hablar de 50 años vista. Hoy el futuro son 5 o 10 años. La transformación digital, impactará en la industria de fabricación de automóviles configurando un mercado completamente diferente ya para 2030. En general, tanto para fabricantes como para proveedores tradicionales, habrá más innovación, pero menos márgenes, más competidores y un parque de coches más reducido. El mercado de automoción cambiará de forma espectacular en 2030 como consecuencia del impacto del transporte compartido y del desarrollo tecnológico. En Europa se espera que el parque de vehículos se reduzca un 25%, (de 280 millones a 200 millones de unidades), y en Estados Unidos un 22% (de 270 a 212 millones de coches en 2030). Es decir, que los agentes del sector deberán afrontar un profundo periodo de transformación y, por ejemplo, no podrán centrar sus modelos de negocio solo en los procesos de producción y venta y tendrán que orientarlos, también, hacia los distintos tipos de usos y a todo el ciclo de vida del coche.

Entonces, ¿Cuáles son las ventajas de dicha digitalización?

Sin duda, el potencial del sector a nivel nacional es total, pues en la actualidad ya supone el 10% del PIB de España, es el segundo fabricante de coches de Europa, solo por detrás de Alemania, y el octavo del mundo. En vehículos industriales, España es el primer fabricante de Europa. La digitalización del sector, por lo tanto, supondría una contribución mayor todavía a la economía y al empleo del país.

El sector del automóvil y los cambios estructurales de los últimos años han tenido como principal apoyo la tecnología, y durante la próxima década se consolidará la digitalización de un sector que había vivido décadas con procesos tradicionales. Y dentro de las principales tendencias y retos del sector en materia tecnológica, y donde principalmente se recostarán las ventajas de la digitalización en el sector del automóvil, estarán las de buscar socios o aliados estratégicos que permitan tejer alianzas empresariales donde la transformación digital pase por la colaboración de las marcas fabricantes con firmas tecnológicas punteras que aporten su conocimiento. Esa implementación permitirá reducir los tiempos de fabricación y ser más productivos dando la posibilidad de producir en forma mas segmentada y no tan masivamente, abriendo el abanico de personalización para que cada usuario elija un coche a su gusto. El Big Data y la incorporación de perfiles profesionales como los científicos y analistas de datos ha permitido una total monitorización de los procesos de fabricación. Esto permite a las marcas de automoción seguir la producción de coches en bloques mucho más pequeños, con un mayor y mejor control de dónde está cada coche, qué componentes tiene incorporados, de qué serie, y con ello, entre otras ventajas, los fabricantes del sector pueden detectar mucho antes cualquier problema o fallo en una serie de coches, reduciendo el impacto y evitando crisis corporativas importantes como las vividas en los últimos años. El componente sostenible y de respeto al medio ambiente es uno de los aspectos que el cliente más tiene en cuenta a la hora de tomar una decisión de compra. En el caso del automóvil, este factor también está presente y se une a algunas ventajas fiscales o legales para los compradores de coches con mayor grado de sostenibilidad. La tecnología verde o Green IT permite disponer de centros logísticos y de producción más eficientes, con un consumo energético muy inferior al de los centros tradicionales. El producto final, el automóvil, también sigue incorporando elementos a favor de la sostenibilidad como la reducción del consumo, las emisiones o los residuos y el uso de fuentes energéticas limpias.

Conclusión

La culminación de un proceso de diseño y producción del vehículo con muchos ingredientes tecnológicos, un mejor seguimiento de cada fase, un control optimizado de los componentes, mayor eficiencia o respecto al medio ambiente es necesariamente un vehículo muy diferente al que se producía mediante procesos tradicionales. La llegada del coche inteligente es una realidad, y su evolución natural nos llevará a vehículos cada vez más autónomos, con mayores comodidades para todos los pasajeros, con sistemas de seguridad perfeccionados o con una alta capacidad de anticipación a cualquier imprevisto. Dentro de las principales características tecnológicas del coche inteligente que se viene figuran la conectividad 100%, el aparcamiento inteligente, la eficiencia energética, la gestión del tráfico y la monitorización del mantenimiento del vehículo.

La implementación tecnológica al conjunto del sector del automóvil, a los procesos de fabricación o al producto final también se debe traducir en los puntos de venta, es decir en los concesionarios. Al igual que en otros sectores, el espacio físico en el que el consumidor observa el producto cambiará mucho en la era digital. Si una visita tradicional al concesionario acostumbra a componerse de una charla con un comercial, una observación física del coche y, como mucho, una prueba de conducción en el caso de que ya estemos muy interesados en la compra, la experiencia del cliente actual dista mucho. Nos encontramos ante un nuevo concepto de concesionario que convierte la visita del consumidor en una auténtica experiencia sobre la marca, sus modelos y la conducción. Las nuevas generaciones responden mucho mejor a los entornos digitales, y los concesionarios ya han iniciado una transformación en esa línea. Pantallas táctiles donde poder ver el coche o sus prestaciones; simuladores de conducción para probar el coche en un entorno virtual; y un concesionario en el que la figura del comercial varía, nos explica los espacios interactivos del concesionario para conocer el coche y nos informa de cuestiones principales como el precio, los plazos de entrega o los métodos de compra. Sobre la compra, el concesionario no es la referencia, sino que los usuarios pasarán por él para conocer el coche y después tomarán una decisión de comprar para efectuarla en línea.

Al final de todo el proceso de información, el cliente del presente y futuro valorará más el servicio recibido, o los servicios añadidos junto con la compra del vehículo que cuestiones como la mecánica o el diseño. Es por ello que la gama de servicios en el concesionario y toda la experiencia que generemos alrededor del cliente potencial será clave para que finalmente compre o no el vehículo. Tecnología innovadora en el proceso de fabricación y logística, vehículos inteligentes para una experiencia de conducción óptima o servicios muy completos antes de la compra, durante y después de ella para el cliente son algunas de las claves de la Industria 4.0 aplicada al sector del automóvil, que incrementará todavía más su importancia para la economía española.

DE LA IDEA A LA REALIDAD

En las organizaciones modernas actuales, el análisis de los datos es la piedra angular sobre la que descansa cualquier decisión estratégica y, por tanto, es vital adoptar un modelo analítico que abarque el conjunto de la organización para mantener los beneficios empresariales en un mercado cada vez más competitivo. Es por ello, que no podemos correr el riesgo de generar análisis fragmentados y desconectados de la visión estratégica de la compañía. Ésta no puede progresar si se pierde un tiempo vital en la toma de decisiones debido a la necesidad de interpretar el contexto de los resultados a lo largo de toda la cadena de valor. La información debe estar en manos de quienes toman las decisiones y no esperando a que la descifren los analistas de negocio aislados en compartimentos y alejados de quienes dirigen las operaciones y la actividad de negocio.

Las automotrices necesitan acelerar la transformación digital de su planificación y el análisis en toda la automoción, aumentar sus capacidades de toma de decisiones desde el diseño hasta el concesionario con un enfoque transparente, coherente y unificado de los datos. Combinar su I+D con las cadenas de suministro y procesos comerciales con la inversión en tecnologías de punta que permita dirigirse hacia desafíos realmente significativos. El éxito en un mercado tan competitivo requiere que las organizaciones automotrices se conviertan en organizaciones impulsadas por datos y el análisis. Por ello nuestra plataforma Xerppa unifica esa toma de decisiones y ofrece las capacidades necesarias para lograrlo. Lo último que se necesita es cubrir dicha necesidad utilizando mecanismos internos que son complejos de manejar y que suelen cambiar con frecuencia, lo que reduce la visibilidad y convierte el control de calidad del rendimiento en una tarea ardua. En este caso, el uso del análisis y la visualización de los datos puede repercutir de forma rápida y positiva en la toma de decisiones de los responsables del negocio, ya que las actualizaciones en tiempo real a través de dashboards, cuadros de indicadores y KPI proporcionan tiempos de respuesta más cortos para mejorar el rendimiento desde la fabricación hasta el cliente final.

Nuestra plataforma Xerppa permite reunir todos los datos necesarios para agilizar los procesos de planificación y reporting en tiempo real, elaborar modelos de riesgos más eficaces y comprender mejor su nivel de exposición. La incorporación de un flujo de trabajo riguroso al proceso de presupuestación hace que nuestra solución pueda proporcionar un nuevo nivel de control, gobernanza y auditabilidad con respecto a las hojas de cálculo tradicionales para aportar mayor visibilidad del negocio e incrementar así la estabilidad y la capacidad de adaptación. La flexibilidad de la plataforma Xerppa permite adaptar la aplicación a los requisitos concretos de su organización y adecuar la accesibilidad, seguridad y visibilidad a las necesidades del negocio. En resumen, una solución de todo en uno para mejorar las decisiones automotrices.

KPI (Inidicadores Clave) Sector Automoción

Al ser un sector que puede abarcar desde la fabricación o ensamblaje, diseño y comercialización la variedad de KPI es importante, pero vamos a hacer una breve revisión:

-Comerciales:

- Unidades Vendidas (Por tipo, gama, Pais.. etc)

- Conversión del embudo de ventas: Desde la visita, propuesta y cierre

- Analisis de las campañas de marketing

- Cross-Selling

- Analisis post-Venta

-Taller

- Nº de órdenes de reparación

- Ticket Medio

- Tiempo medio de reparación

- Rentabilidad por Orden de reparación

- Venta Cruzada

- % de Mano de obra sobre producto

- Prevision de Ordenes de reparación

-Operaciones

- Capacidad anual

- Prevision de producción y demanda

- Analisis de stock

- Embudos de producción

- Rentabilidad por zona

- Tiempo de producción

- Unidades defectuosas/Recalls

- % de mermas

- Tiempo medio de NO uso de instalaciones

Todo esto ademas de los ya conocidos ratios financieros como son el EBITDA, Ebitda/Ventas, Cash Flow etc.