Dentro del ámbito financiero es muy común medir o analizar con ratios, el que hoy os proponemos tiene especial relevancia ya que nos indica si operativamente la empresa es rentable, este es fundamental y es la primera condición que debe cumplir cualquier proyecto o empresa.

Por definición, un ratio pone en relación dos magnitudes convirtiendo datos aislados en información relevante. Conociendo exhaustivamente la Cuenta de Resultados y el Balance de la compañía, podemos saber cómo se está gestionando cada área de la misma e impactar de manera decisiva en todas las políticas que afectan al buen gobierno de la empresa y que, alineadas adecuadamente, conducirán al éxito de la estrategia empresarial.

Hoy vamos a analizar la Rentabilidad Económica. Si nos vamos al acrónimo en inglés ROA (Return on Assets), ya obtenemos una primera pista de lo que queremos medir, esto es, el retorno de los activos. Es decir, estamos analizando como de rentable es un negocio, poniéndolo en relación con los activos (sus inversiones) que utiliza para producir.

Por tanto, lo calcularemos de la siguiente forma:

ROA = EBIT* / Activo Neto**

Fácilmente, observamos que tendremos una mayor rentabilidad económica si se incrementa el EBIT o si disminuye el Activo.

Para profundizar en el análisis del ratio, lo multiplicamos por la cifra de ventas:

ROA = EBIT / Ventas x Ventas / Activo Neto = Margen x Rotación

Observamos, por tanto, que la rentabilidad económica no es sino el producto del margen sobre ventas, multiplicado por la rotación del activo. Es decir, “cuántos euros me deja cada venta”, multiplicado por “cuánto soy capaz de vender con el activo del que dispongo”.

Sea cual sea la estrategia de la empresa, es fundamental conocer la información que nos dan los ratios para analizar si se están cumpliendo los objetivos establecidos.

Os proponemos el siguiente ejemplo en el que partimos de un presupuesto inicial, y planteamos dos escenarios para mejorar el ROA de la empresa (12,35 % de partida).

En el primer escenario se plantea una mejora del margen pasando de un 6,67 % a un 8,51 %, y se mantienen constantes las inversiones. De esta forma, el ROA de la empresa se sitúa en un 15,93 %.

En el segundo escenario se plantea reducir la inversión necesaria para conseguir el mismo nivel de ventas, manteniéndose constante el margen. Es decir, incrementar la rotación de los activos (se pasa de 1,85 a 2,39). De la misma forma, el ROA de la empresa se sitúa en un 15,93 %.

Como podemos ver es un indicador que mide tanto la eficiencia de costes como la eficiencia en el volumen de ventas, lo cual lo hace muy potente para analizar la actividad de cualquier empresa. Creemos por tanto que toda empresa debe medir y controlar la evolución de este indicador, pero lo importante es lo que refleja en función a la estrategia, es decir, si estamos en un negocio de volumen, lo normal es que nuestra obsesión sea la rotación y en cambio el margen será un indicador de control a vigilar. Por ello lo importante noe s el dato en si del ROA, sino su composición y su idoneidad respecto a la estrategia, y cualquier cambio en la misma debe ser medido con los componentes del ROA y hacer simulaciones para ver su impacto, tomando así las decisiones oportunas.

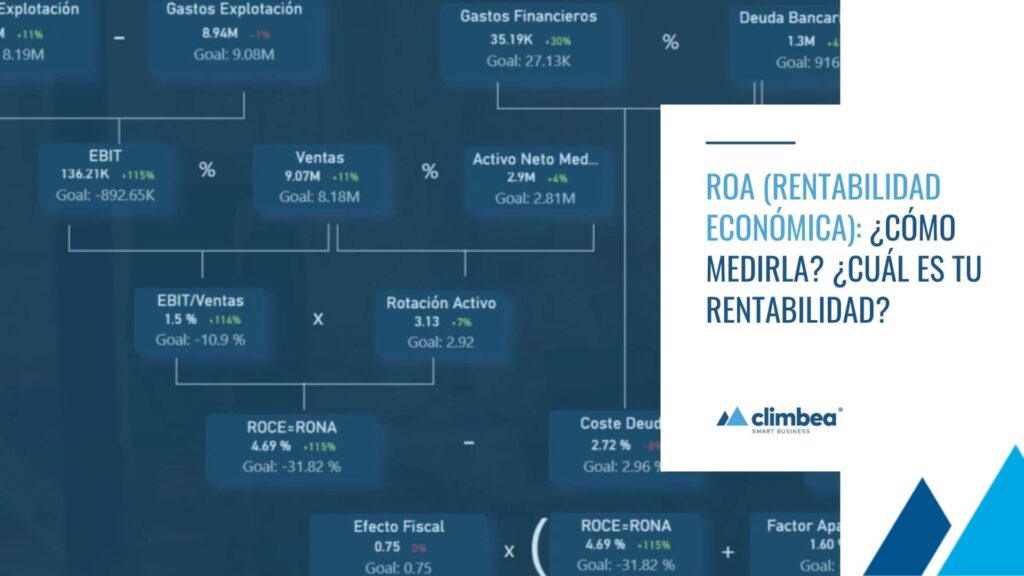

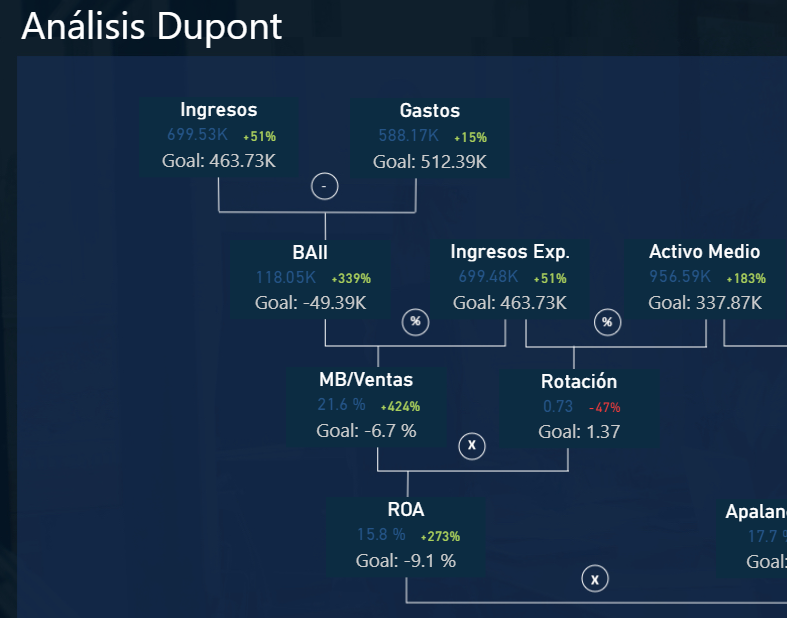

Veamos otro ejemplo ya analizado con Business Intelligence

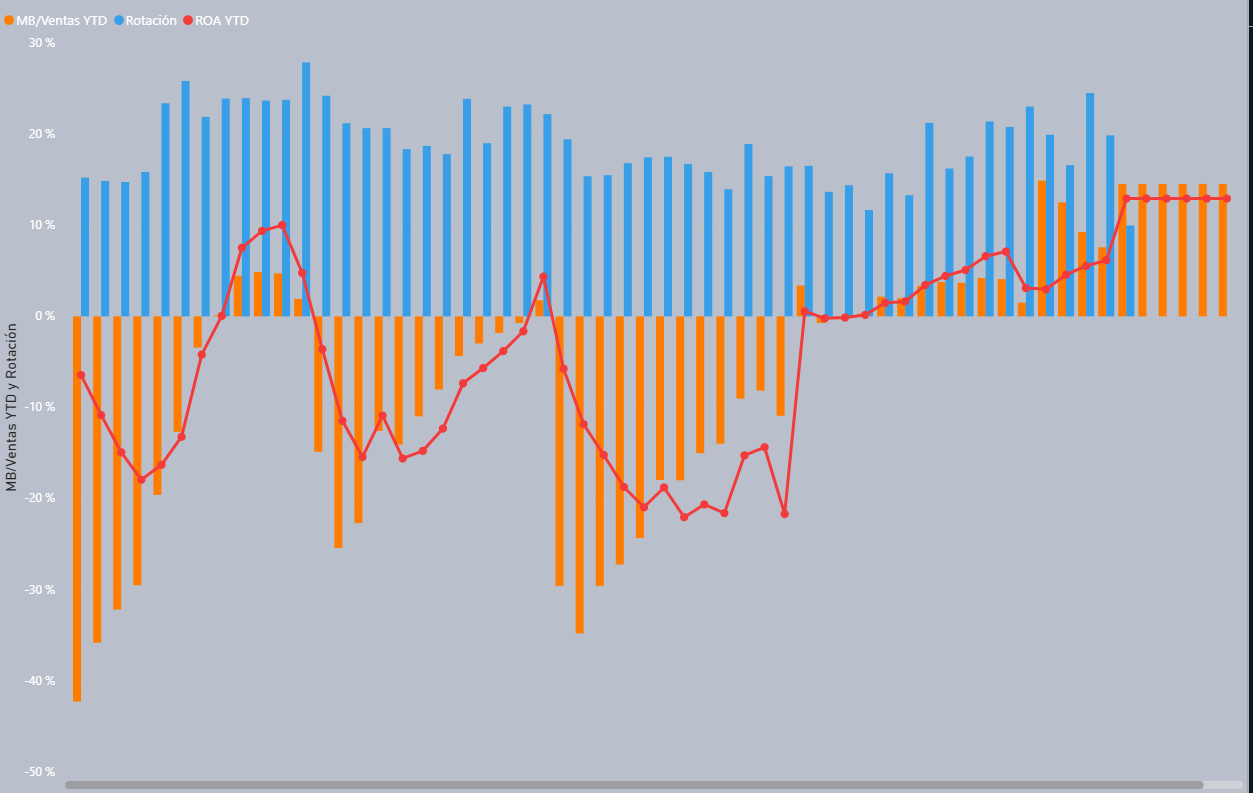

Veamos este último ejemplo en el que la empresa venia con un ROA negativo como se muestra la línea roja, y obviamente sólo cuando había margen positivo podían disfrutar de rentabilidad, es algo obvio, el problema de esta empresa fue centrarse 100% en la rotación, en vender volumen, alcanzando un volumen relativamente estable de rotación, el foco se cambio a la eficiencia de las ventas controlando los costes lo máximo posible intentando mantener el volumen de ventas aunque como se ve los volúmenes se bajaron ligeramente, no obstante la empresa desde que aplica esta estrategia disfruta de una rentabilidad económica positiva y en crecimiento, ahora se centran en crecer en volumen de ventas pero manteniendo o incrementando los márgenes.

Gracias a Xerppa For Finance, podemos hacer un exhaustivo análisis de la rentabilidad y profundizar hasta el mínimo nivel para poder analizar las desviaciones desde el nivel más agregado hasta el mínimo.

*Utilizamos el EBIT para aislar el negocio en sí. Es decir, sin tener en cuenta cómo se financia el mismo.

**Neteamos el Activo Total descontando la financiación espontánea de proveedores/acreedores.

Si quieres solicitar más información o disponer de un sistema de reporting en tiempo real en tu empresa u organización que te permita conocer tu rentabilidad económica, entre otros múltiples factores, puedes ponerte en contacto con nosotros sin compromiso o escribirnos a info@climbea.com.